Was die GoBD eigentlich von dir wollen

Fangen wir mit der Entwarnung an: Die GoBD sind kein eigenes Gesetz, das man irgendwo bestehen muss. Es ist ein Schreiben des Bundesfinanzministeriums, das festlegt, wie die Finanzverwaltung die ohnehin geltenden Buchführungspflichten aus Abgabenordnung und Handelsgesetzbuch im digitalen Zeitalter auslegt1. Ausgeschrieben heißt das Ungetüm „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff". Schon der Name ist eine Strafe.

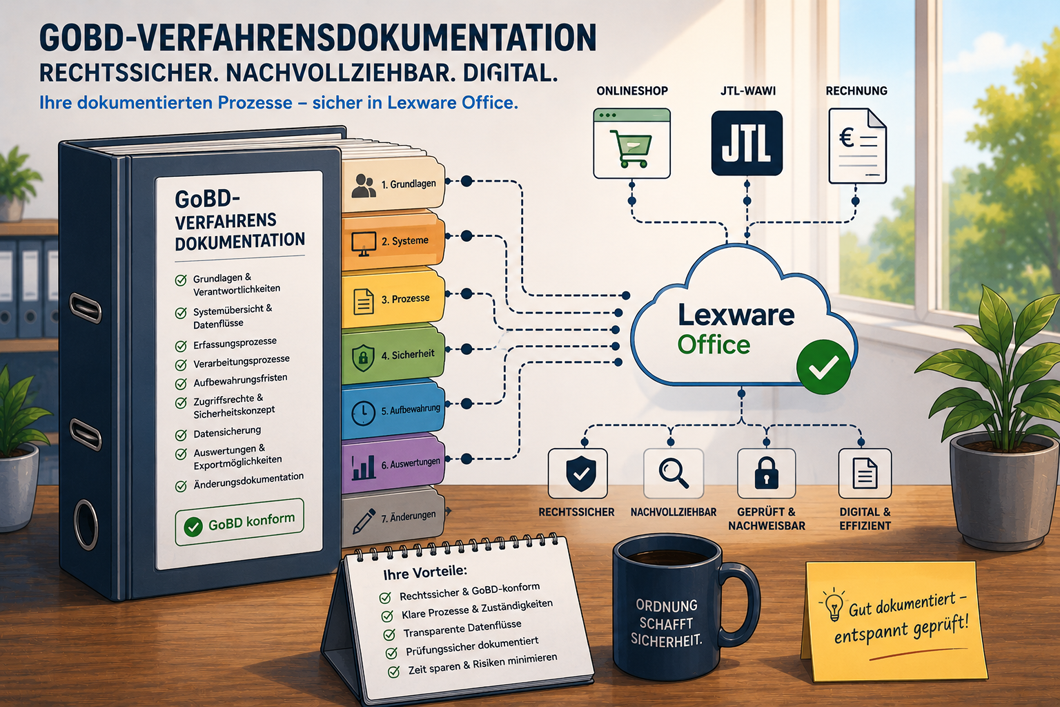

Dahinter stecken sechs Grundsätze, und die sind erstaunlich naheliegend, wenn man sie einmal vom Beamtendeutsch befreit2. Deine Buchführung muss nachvollziehbar sein, ein fremder Prüfer muss vom einzelnen Beleg bis zur Steuererklärung jeden Schritt verfolgen können. Sie muss vollständig sein, kein Verkauf darf einfach verschwinden. Richtig, also inhaltlich stimmend. Zeitgerecht, Bargeschäfte täglich, unbare Vorgänge zeitnah, festgeschrieben spätestens bis zum Ablauf des Folgemonats2. Geordnet, damit man Sachen wiederfindet. Und unveränderbar, das ist der wichtigste: Was einmal gebucht ist, darf nicht spurlos verändert werden. Korrekturen sind erlaubt, aber jede muss protokolliert sein2.

Genau dieser letzte Punkt ist der Grund, warum eine Excel-Tabelle als Buchhaltung durchfällt. Du kannst eine Zelle ändern, und niemand sieht es. Ein Finanzamt sieht das anders, und du willst diese Diskussion nicht führen.